{kind=link}

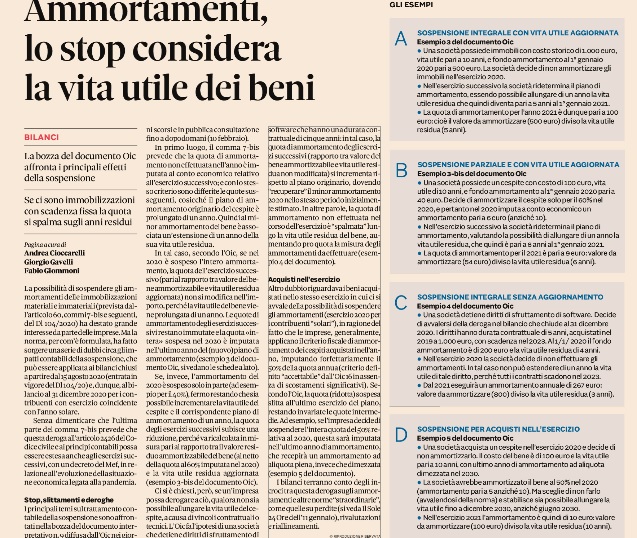

In un articolo del Sole24Ore le anticipazioni della bozza del documento OIC. La possibilità di sospendere gli ammortamenti delle immobilizzazioni materiali e immateriali (prevista dall’articolo 60, commi 7-bis e seguenti, del Dl 104/2020) ha destato grande interesse da parte delle imprese. Ma la norma, per com’è formulata, ha fatto sorgere una serie di dubbi circa gli impatti contabili della sospensione, che può essere applicata ai bilanci chiusi a partire dal 15 agosto 2020 (entrata in vigore del Dl 104/20) e, dunque, al bilancio al 31 dicembre 2020 per i contribuenti con esercizio coincidente con l’anno solare.